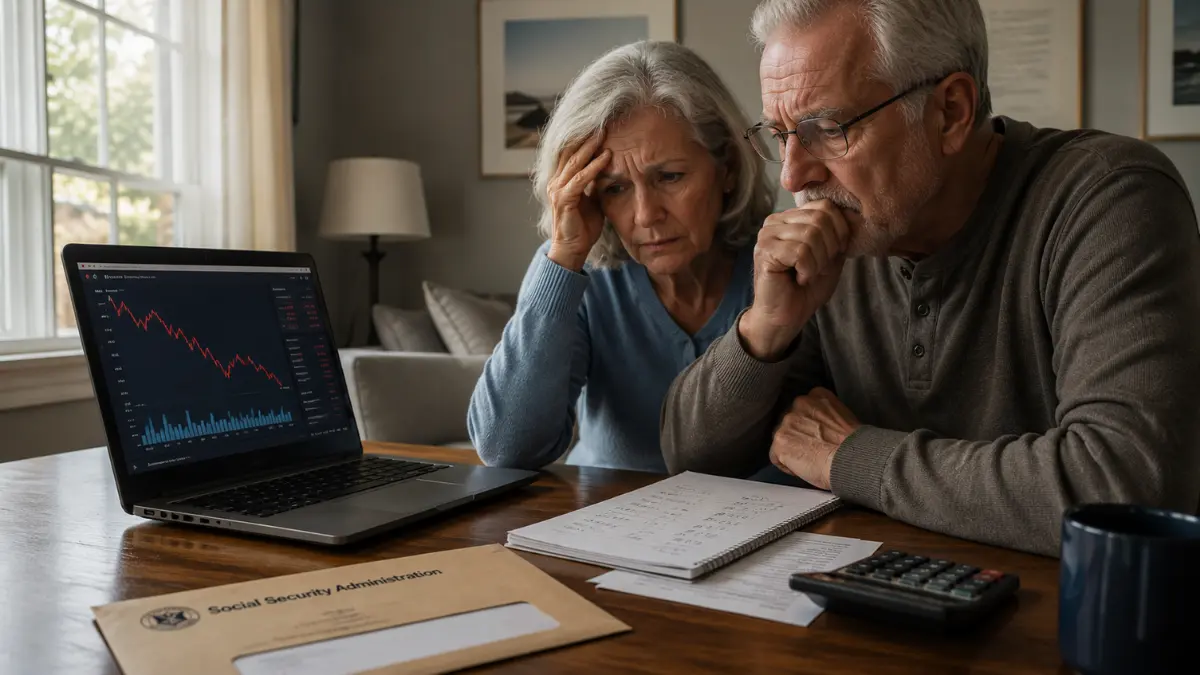

क्या साल 2032 में अमेरिकी बुजुर्गों की आधी पूंजी डूब जाएगी? ट्रस्ट फंड के खाली होने की चेतावनी से मची खलबली, भारतीय प्रवासियों पर भी पड़ेगा सीधा असर

विश्व की सबसे बड़ी महाशक्ति और आर्थिक इंजन कहे जाने वाले संयुक्त राज्य अमेरिका (USA) से एक ऐसी वित्तीय रिपोर्ट सामने आई है जिसने पूरी दुनिया के अर्थशास्त्रियों और वहां रह रहे करोड़ों कामगारों की रातों की नींद उड़ा दी है। यदि आप अमेरिका में नौकरी कर रहे हैं, वहां बसने का सपना देख रहे हैं या आपके परिवार का कोई सदस्य वहां रहकर अपनी सेवानिवृत्ति (Retirement) की योजना बना रहा है, तो यह खबर सीधे तौर पर आपके भविष्य को प्रभावित करने वाली है। बोर्ड ऑफ ट्रस्टीज (Board of Trustees) की एक नई और चौंकाने वाली वार्षिक रिपोर्ट के अनुसार, यदि अमेरिकी कांग्रेस ने अपनी राजकोषीय नीतियों में तुरंत कोई बड़ा और कड़ा सुधार नहीं किया, तो Social Security Benefits 2032 के तहत मिलने वाले मासिक भुगतानों में 25% तक की भारी कटौती का सामना करना पड़ सकता है।

यह संकट केवल कुछ डॉलर्स के कम होने का नहीं है, बल्कि यह उस भरोसे का टूटना है जिसके दम पर दुनिया भर के लोग अपनी जीवनभर की कमाई अमेरिकी सामाजिक सुरक्षा तंत्र के हवाले करते हैं। अमेरिका का ओल्ड-एज एंड सर्वाइवर्स इंश्योरेंस (OASI) ट्रस्ट फंड, जो वहां के बुजुर्गों और आश्रितों को मासिक पेंशन मुहैया कराता है, वह अनुमानित समय से काफी पहले ही खाली होने की कगार पर पहुंच गया है। इस वित्तीय आपातकाल ने न केवल अमेरिकी नागरिकों बल्कि वहां बड़ी संख्या में मौजूद भारतीय प्रवासियों (NRI) और ग्रीन कार्ड धारकों के सामने भी एक बड़ा यक्ष प्रश्न खड़ा कर दिया है। आइए इस विस्तृत और तथ्य-आधारित खोजी रिपोर्ट में इस पूरे आर्थिक संकट का ए-टू-जेड विश्लेषण करते हैं।

Social Security Benefits 2032: मुख्य अंश

25% की अनुमानित कटौती: यदि मौजूदा फंड का संकट दूर नहीं हुआ, तो साल 2032 से सभी पात्र लाभार्थियों को मिलने वाले मासिक सोशल सिक्योरिटी चेक में लगभग एक-चौथाई की कमी आ जाएगी।

ट्रस्ट फंड का खाली होना: ओएएसआई (OASI) ट्रस्ट फंड के पास जमा अधिशेष (Surplus Reserves) साल 2032 के अंत तक पूरी तरह समाप्त होने का अनुमान लगाया गया है।

डेमोग्राफिक असंतुलन: ‘बेबी बूमर्स’ (Baby Boomers) पीढ़ी के तेजी से रिटायर होने और उनकी तुलना में टैक्स देने वाले नए कामगारों (Workers) की संख्या कम होने से सिस्टम पर वित्तीय बोझ बेतहाशा बढ़ गया है।

भारतीय प्रवासियों पर असर: अमेरिका में आईटी, मेडिकल और बिजनेस सेक्टर में काम करने वाले लाखों भारतीय, जो भारी सोशल सिक्योरिटी टैक्स चुकाते हैं, उनके भावी रिटायरमेंट रिटर्न पर सीधा खतरा मंडरा रहा है।

प्रशासनिक निष्क्रियता: अमेरिकी संसद (US Congress) में रिपब्लिकन और डेमोक्रेट्स के बीच टैक्स दरों और रिटायरमेंट की उम्र बढ़ाने को लेकर चल रही राजनीतिक खींचतान ने संकट को और गहरा कर दिया है।

भुगतान का नया अनुपात: फंड खाली होने की स्थिति में, सोशल सिक्योरिटी प्रशासन केवल उतना ही भुगतान कर पाएगा जितना वह चालू पेरोल टैक्स (Payroll Taxes) के जरिए रोजाना वसूल करेगा, जो कुल देयता का महज 75% से 79% होगा।

लेटेस्ट अपडेट: ट्रस्टीज की रिपोर्ट ने बदली डेडलाइन

वाशिंगटन डीसी से आ रही ताजा रिपोर्टों के अनुसार, सोशल सिक्योरिटी और मेडिकेयर बोर्ड ऑफ ट्रस्टीज (Board of Trustees) ने अपने आर्थिक मॉडल को संशोधित किया है। पिछले साल के अनुमानों में जहां फंड के 2033 या 2034 तक सुरक्षित रहने की बात कही जा रही थी, वहीं इस साल के उच्च मुद्रास्फीति (High Inflation) और रोजगार के बदलते आंकड़ों के कारण यह समय सीमा घटकर अब साल 2032 पर आ गई है।

इस संशोधन के बाद से ही फेडरल रिजर्व और अमेरिकी वित्त विभाग के अधिकारी लगातार बंद कमरों में बैठकें कर रहे हैं। व्हाइट हाउस ने एक बयान जारी कर कहा है कि राष्ट्रपति इस सामाजिक सुरक्षा तंत्र को अक्षुण्ण बनाए रखने के लिए प्रतिबद्ध हैं, लेकिन इसके लिए संसद की मंजूरी अनिवार्य होगी।

🚨 पाठक अलर्ट (Reader Alert): यदि आप वर्तमान में एच-1बी (H-1B) या एल-1 (L-1) वीजा पर अमेरिका में कार्यरत हैं और आपके पेरोल से नियमित रूप से सोशल सिक्योरिटी टैक्स कट रहा है, तो आपको यह जानना जरूरी है कि भारत और अमेरिका के बीच अभी तक कोई ‘टोटलाइजेशन एग्रीमेंट’ (Totalization Agreement) नहीं है। इसका मतलब है कि यदि आप 10 साल की न्यूनतम सेवा अवधि से पहले भारत लौटते हैं, तो आपका जमा किया गया टैक्स वापस नहीं मिलता, और यदि आप वहीं रुकते हैं, तो आपको इस 2032 की कटौती का सामना करना पड़ सकता है।

पृष्ठभूमि: कैसे काम करता है अमेरिका का सोशल सिक्योरिटी सिस्टम?

अमेरिका के सामाजिक सुरक्षा तंत्र की शुरुआत साल 1935 में महामंदी (Great Depression) के दौर में राष्ट्रपति फ्रैंकलिन डी. रूजवेल्ट ने की थी। इसका मूल सिद्धांत बेहद सरल और प्रभावी था जिसे ‘पे-एज-यू-गो’ (Pay-As-You-Go) मॉडल कहा जाता है।

इस मॉडल के तहत, आज जो कर्मचारी नौकरी कर रहे हैं, उनके वेतन से कटने वाला पेरोल टैक्स (वर्तमान में 6.2% कर्मचारी और 6.2% नियोक्ता) सीधे उन बुजुर्गों को मासिक पेंशन के रूप में दे दिया जाता है जो वर्तमान में रिटायर्ड हैं। जब आज के युवा कर्मचारी बूढ़े होंगे, तो उस समय की नई पीढ़ी के टैक्स से उन्हें भुगतान किया जाएगा। दशकों तक यह सिस्टम सुचारू रूप से चला और इसके पास एक बहुत बड़ा सरप्लस फंड भी जमा हो गया। लेकिन समय के साथ अमेरिकी समाज की जनसांख्यिकी (Demographics) पूरी तरह बदल गई, जिसने इस बेहतरीन सिस्टम की नींव हिला दी।

क्या हुआ? क्यों खाली हो रहा है दुनिया का सबसे बड़ा पेंशन फंड?

इस संकट के पीछे कोई अचानक आई मंदी नहीं, बल्कि एक धीमी और स्पष्ट रूप से दिखने वाली सामाजिक संरचनात्मक समस्या है। जब यह सिस्टम बनाया गया था, तब प्रति एक रिटायर्ड बुजुर्ग पर टैक्स देने वाले सक्रिय कर्मचारियों की संख्या लगभग 150 थी। साल 1950 के दशक में यह अनुपात 16:1 था। लेकिन आज, चिकित्सा सुविधाओं में सुधार के कारण लोग अधिक समय तक जीवित रह रहे हैं, और जन्म दर (Birth Rate) लगातार गिर रही है।

परिणामस्वरूप, आज प्रति एक रिटायर्ड व्यक्ति पर टैक्स देने वाले कर्मचारियों की संख्या घटकर महज 2.7 रह गई है। साल 2032 तक यह अनुपात और भी बदतर हो जाएगा। सीधे शब्दों में कहें तो, सिस्टम में जितना पैसा टैक्स के रूप में आ रहा है, उससे कहीं अधिक पैसा हर महीने बुजुर्गों को बांटने में खर्च हो रहा है। इस अंतर (Deficit) को पाटने के लिए पिछले कई वर्षों से ट्रस्ट फंड के आरक्षित भंडार (Reserves) से पैसा निकाला जा रहा है, जो अब साल 2032 तक पूरी तरह खत्म होने वाला है।

विशेषज्ञ विश्लेषण: क्या अमेरिका डिफॉल्ट की ओर बढ़ रहा है?

“अंतरराष्ट्रीय मैक्रो-इकोनॉमिक्स और वैश्विक वित्तीय नीतियों के विशेषज्ञों का मानना है कि अमेरिका जैसे देश के लिए सोशल सिक्योरिटी के मोर्चे पर पूरी तरह हाथ खड़े कर देना राजनीतिक और सामाजिक रूप से आत्मघाती होगा। Social Security Benefits 2032 में 25% की कटौती का मतलब होगा कि लाखों अमेरिकी बुजुर्ग अचानक गरीबी रेखा के नीचे चले जाएंगे, जिससे देश की आंतरिक अर्थव्यवस्था पूरी तरह ठप हो सकती है। विशेषज्ञों के अनुसार, अमेरिकी सरकार के पास इस संकट से निपटने के लिए केवल तीन रास्ते हैं: पहला, पेरोल टैक्स की दर को वर्तमान के 12.4% से बढ़ाकर 15% से अधिक किया जाए; दूसरा, सेवानिवृत्ति की पूर्ण आयु को 67 वर्ष से बढ़ाकर 69 या 70 वर्ष किया जाए; या फिर तीसरा, अमीर वर्ग पर लगने वाले टैक्स कैप (Tax Cap) को पूरी तरह हटा दिया जाए। इनमें से कोई भी फैसला लेना किसी भी राजनीतिक दल के लिए आसान नहीं होगा।”

आधिकारिक जानकारी: सोशल सिक्योरिटी एडमिनिस्ट्रेशन के आंकड़े

यूएस सोशल सिक्योरिटी एडमिनिस्ट्रेशन (SSA) द्वारा जारी आधिकारिक सांख्यिकी रिपोर्ट के अनुसार, वर्तमान वित्तीय वर्ष में इस योजना के तहत भुगतान और प्राप्तियों का आधिकारिक विवरण इस प्रकार है:

फंड की वर्तमान वित्तीय स्थिति:

कुल वर्तमान लाभार्थी: 67 मिलियन (6.7 करोड़) से अधिक अमेरिकी नागरिक।

मासिक औसत भुगतान: लगभग $1,900 प्रति व्यक्ति (रिटायर्ड कर्मचारी)।

वर्तमान पेरोल टैक्स कैप: $168,600 (इससे अधिक की आय पर सोशल सिक्योरिटी टैक्स नहीं लगता)।

अनुमानित फंड समाप्ति वर्ष: 2032 (OASI फंड के लिए)।

कटौती के बाद संभावित शेष भुगतान क्षमता: कुल देय लाभ का महज 79 प्रतिशत।

सोशल सिक्योरिटी फंड की अनुमानित टाइमलाइन

भविष्य में आने वाले इस संकट के चरणों को समझने के लिए इस मोबाइल-फ्रेंडली और स्पष्ट डेटा तालिका का अध्ययन करें:

| मील का पत्थर / वित्तीय वर्ष | फंड की स्थिति और प्रभाव | संभावित सरकारी कदम | आम नागरिकों / प्रवासियों पर असर |

| वर्ष 2026 (वर्तमान स्थिति) | आय की तुलना में व्यय अधिक, रिजर्व फंड से निकासी जारी | टैक्स कैप में मामूली बढ़ोतरी | प्रवासियों को अपनी निजी बचत बढ़ाने की जरूरत |

| वर्ष 2029 (चेतावनी का दौर) | रिजर्व फंड का 70% हिस्सा समाप्त होने के करीब | संसद में बड़े नीतिगत विधेयकों पर बहस | रिटायरमेंट प्लानिंग में बदलाव की शुरुआत |

| वर्ष 2032 (संकट का वर्ष) | OASI ट्रस्ट फंड पूरी तरह खाली | 25% की स्वचालित कटौती लागू (यदि कानून न बदला) | बुजुर्गों की मासिक आय में अचानक बड़ी गिरावट |

| वर्ष 2035 (दीर्घकालिक प्रभाव) | केवल पेरोल टैक्स से 75% भुगतान संभव | अन्य सरकारी फंड्स से बेलआउट की मांग | निजी 401(k) और IRA पर निर्भरता 100% अनिवार्य |

भारतीय छात्रों और युवा प्रोफेशनल्स पर प्रभाव

इस संकट का एक बहुत ही महत्वपूर्ण पहलू उन भारतीय छात्रों और युवा प्रोफेशनल्स से जुड़ा है जो वर्तमान में अमेरिकी विश्वविद्यालयों में पढ़ाई कर रहे हैं या ओप्ट (OPT) और एच-1बी वीजा पर वहां काम करना शुरू कर चुके हैं। जब एक युवा भारतीय टेक-प्रोफेशनल अमेरिका में नौकरी करता है, तो उसके वेतन का एक बड़ा हिस्सा सोशल सिक्योरिटी और मेडिकेयर टैक्स के रूप में काट लिया जाता है।

यदि Social Security Benefits 2032 का संकट इसी तरह बना रहता है, तो इन युवाओं को दोहरी मार झेलनी पड़ेगी। पहला, उनकी वर्तमान इन-हैंड सैलरी से टैक्स का बोझ बढ़ाया जा सकता है, और दूसरा, जब वे भविष्य में खुद रिटायरमेंट के हकदार होंगे, तो उन्हें उम्मीद से बहुत कम रिटर्न मिलेगा। यही वजह है कि अब बहुत से भारतीय प्रोफेशनल्स वापस भारत लौटने (Reverse Migration) या कनाडा और यूरोप जैसे देशों का रुख करने पर विचार करने लगे हैं जहां सामाजिक सुरक्षा नीतियां अधिक स्थिर और प्रवासी-अनुकूल हैं।

भविष्य के परिणाम और वैश्विक बाजारों पर असर

यदि अमेरिका अपने रिटायरमेंट संकट को हल करने में विफल रहता है, तो इसके वैश्विक परिणाम बेहद गंभीर होंगे:

अमेरिकी डॉलर की साख पर बट्टा: दुनिया की सबसे सुरक्षित समझी जाने वाली अमेरिकी ट्रेजरी बांड्स और डॉलर की साख कमजोर हो सकती है, जिससे वैश्विक शेयर बाजारों में भारी उतार-चढ़ाव आएगा।

निजी निवेश में उछाल: सरकारी पेंशन पर से भरोसा उठने के बाद लोग बड़े पैमाने पर निजी सेवानिवृत्ति फंड्स जैसे 401(k), म्यूचुअल फंड्स और गोल्ड में अपना निवेश बढ़ाएंगे।

सामाजिक अशांति का खतरा: विकसित देशों में बुजुर्गों की आबादी का एक बड़ा हिस्सा यदि वित्तीय असुरक्षा का शिकार होता है, तो वहां बड़े पैमाने पर सामाजिक और राजनीतिक आंदोलन देखने को मिल सकते हैं।

कामकाजी लोगों को अपने भविष्य को सुरक्षित करने के लिए क्या करना चाहिए?

यदि आप इस संभावित वित्तीय संकट के प्रभाव से बचना चाहते हैं, तो इन तीन महत्वपूर्ण रणनीतियों को आज से ही अपने जीवन में लागू करें:

निजी सेवानिवृत्ति फंड्स को मजबूत करें: पूरी तरह से सरकारी सोशल सिक्योरिटी पर निर्भर रहने के बजाय अपने 401(k) और रोथ इरा (Roth IRA) जैसे निजी खातों में अधिकतम योगदान (Maximum Contribution) देना शुरू करें।

विविध निवेश (Diversified Investments): अपने निवेश पोर्टफोलियो को केवल अमेरिकी बाजार तक सीमित न रखें। भारत जैसे तेजी से बढ़ते विकासशील बाजारों के इक्विटी और रियल एस्टेट में भी अपनी पूंजी का एक हिस्सा निवेश करें।

रिटायरमेंट कैलकुलेटर का उपयोग करें: सोशल सिक्योरिटी एडमिनिस्ट्रेशन की वेबसाइट पर जाकर अपने ‘माय सोशल सिक्योरिटी’ (my Social Security) अकाउंट के जरिए अपनी संभावित पेंशन का आकलन करें और उसमें से 25% घटाकर अपने भविष्य के बजट की प्लानिंग करें।

निष्कर्ष (Conclusion)

अमेरिका के सामाजिक सुरक्षा तंत्र पर मंडराता यह संकट कोई काल्पनिक डर नहीं, बल्कि एक कड़वी और प्रामाणिक आर्थिक सच्चाई है। Social Security Benefits 2032 को लेकर आई यह चेतावनी दुनिया भर के नीति निर्माताओं के लिए एक कड़ा सबक है कि लोक-कल्याणकारी योजनाओं को बिना ठोस आर्थिक आधार और जनसांख्यिकीय संतुलन के लंबे समय तक नहीं चलाया जा सकता। हालांकि, यह पूरी तरह से संभव है कि अमेरिकी कांग्रेस अंतिम क्षणों में कोई बीच का रास्ता निकालकर टैक्स बढ़ा दे और इस कटौती को टाल दे, लेकिन एक जागरूक नागरिक और चालाक निवेशक होने के नाते आपको अपने भविष्य की सुरक्षा की चाबी खुद अपने हाथों में रखनी होगी। अंतरराष्ट्रीय अर्थव्यवस्था, प्रवासियों के अधिकारों और वैश्विक व्यापार से जुड़े ऐसे ही हर सटीक, निष्पक्ष और गहन विश्लेषण के लिए ‘Bharati Fast News’ के साथ लगातार जुड़े रहें।

अक्सर पूछे जाने वाले प्रश्न (FAQ)

प्रश्न 1: सोशल सिक्योरिटी बेनिफिट्स 2032 का पूरा विवाद क्या है?

उत्तर: बोर्ड ऑफ ट्रस्टीज की नई रिपोर्ट के अनुसार, अमेरिका का सोशल सिक्योरिटी फंड (OASI) साल 2032 तक पूरी तरह खाली हो सकता है, जिसके बाद कानूनन लाभार्थियों के मासिक पेंशन भुगतान में 25% तक की कटौती करनी पड़ सकती है।

प्रश्न 2: यह फंड इतनी तेजी से खाली क्यों हो रहा है?

उत्तर: अमेरिका में बुजुर्गों की आबादी (Baby Boomers) तेजी से बढ़ रही है और वे लंबे समय तक जीवित रह रहे हैं, जबकि उनकी तुलना में पेरोल टैक्स देने वाले सक्रिय युवा कर्मचारियों की संख्या लगातार कम हो रही है।

प्रश्न 3: क्या 2032 के बाद लाभार्थियों को बिल्कुल पैसा नहीं मिलेगा?

उत्तर: नहीं, ऐसा नहीं है। फंड खाली होने का मतलब योजना का बंद होना नहीं है। इसका मतलब सिर्फ यह है कि संचित रिजर्व खत्म हो जाएगा, और तब विभाग केवल उतना ही भुगतान कर पाएगा जितना टैक्स से रोजाना आएगा, जो कुल लाभ का लगभग 75% से 79% होगा।

प्रश्न 4: इस संकट का अमेरिका में कार्यरत भारतीयों (NRIs) पर क्या असर पड़ेगा?

उत्तर: अमेरिका में काम करने वाले भारतीयों की सैलरी से कटने वाले सोशल सिक्योरिटी टैक्स की दरें भविष्य में बढ़ सकती हैं, और यदि वे वहीं स्थायी रूप से बसते हैं, तो उन्हें भविष्य में मिलने वाली पेंशन राशि में कटौती का सामना करना होगा।

प्रश्न 5: क्या अमेरिकी सरकार इस कटौती को रोकने के लिए कोई कदम उठा सकती है?

उत्तर: हां, अमेरिकी संसद (US Congress) चाहे तो पेरोल टैक्स की दरों में बढ़ोतरी करके, पूर्ण सेवानिवृत्ति की आयु को 67 से बढ़ाकर 69 वर्ष करके या अमीर वर्ग पर टैक्स का दायरा बढ़ाकर इस संकट को पूरी तरह टाल सकती है।

प्रश्न 6: 401(k) और सोशल सिक्योरिटी में क्या अंतर होता है?

उत्तर: सोशल सिक्योरिटी एक सरकारी पेंशन योजना है जो आपके टैक्स से चलती है, जबकि 401(k) एक निजी निवेश खाता होता है जिसे आप अपनी मर्जी से अपनी कंपनी के माध्यम से शेयर बाजार और म्यूचुअल फंड्स में रिटायरमेंट के लिए निवेश करते हैं।

प्रश्न 7: क्या भारत और अमेरिका के बीच कोई सामाजिक सुरक्षा समझौता (Totalization Agreement) है?

उत्तर: नहीं, वर्तमान में भारत और अमेरिका के बीच ऐसा कोई समझौता नहीं है, जिसके कारण अस्थाई रूप से अमेरिका में काम करने वाले भारतीयों को वहां जमा किए गए सोशल सिक्योरिटी टैक्स का कोई रिफंड या लाभ भारत लौटने पर नहीं मिलता है।

प्रश्न 8: क्या इस तकनीकी अपग्रेड या संकट से मेडिकेयर (Medicare) पर भी असर पड़ेगा?

उत्तर: हां, रिपोर्ट में स्पष्ट किया गया है कि बुजुर्गों के स्वास्थ्य से जुड़ी ‘मेडिकेयर पार्ट ए’ (Medicare Part A) का फंड भी अगले कुछ वर्षों में वित्तीय संकट का सामना कर सकता है, जिससे स्वास्थ्य सेवाओं के प्रीमियम महंगे हो सकते हैं।

Disclaimer: Fact-Based Professional News Disclaimer: यह समाचार समीक्षा यूएस बोर्ड ऑफ ट्रस्टीज की वार्षिक वित्तीय रिपोर्ट, सोशल सिक्योरिटी एडमिनिस्ट्रेशन (SSA) द्वारा जारी किए गए आधिकारिक सांख्यिकी आंकड़ों और वैश्विक आर्थिक विश्लेषकों के इनपुट्स पर आधारित है। भविष्य के वित्तीय अनुमान बाजार की स्थितियों, विधायी संशोधनों और जनसांख्यिकीय परिवर्तनों के अधीन हैं। पाठकों को सलाह दी जाती है कि वे किसी भी निवेश या सेवानिवृत्ति योजना से पहले अपने वित्तीय सलाहकार से परामर्श अवश्य लें।

![]()

Bharati Fast News Editorial Team

Verified Editorial Team

Bharati Fast News की संपादकीय टीम राष्ट्रीय, अंतरराष्ट्रीय, शिक्षा, रोजगार, टेक्नोलॉजी, बिजनेस, ऑटोमोबाइल, सरकारी योजनाओं और ट्रेंडिंग विषयों पर गहन रिसर्च, आधिकारिक स्रोतों तथा तथ्य आधारित विश्लेषण के माध्यम से समाचार प्रकाशित करती है। हमारी टीम प्रत्येक सामग्री को प्रकाशित करने से पहले उसकी सटीकता, विश्वसनीयता और पाठकों के हित को सर्वोच्च प्राथमिकता देती है।

हमारी संपादकीय प्रक्रिया सत्यापित स्रोतों, विशेषज्ञों की राय और नवीनतम आधिकारिक अपडेट पर आधारित होती है, जिससे पाठकों को भरोसेमंद और उपयोगी जानकारी प्राप्त हो सके।

Editorial Standards:

✓ Fact-Checked Reporting

✓ Verified Official Sources

✓ Reader-First Journalism

✓ Transparent Editorial Process

✓ Regular Content Updates

Fact Checked

Verified Sources

Editorially Reviewed

Updated Regularly

Bharati Fast News निष्पक्ष, तथ्य आधारित और जिम्मेदार पत्रकारिता के प्रति प्रतिबद्ध है। हमारी टीम नियमित रूप से प्रकाशित सामग्री की समीक्षा और अपडेट करती है ताकि पाठकों को नवीनतम एवं विश्वसनीय जानकारी प्राप्त हो सके।

{kind=link}