₹55 में ₹3000 पेंशन! सरकार की ये स्कीम कर देगी हैरान: जानें कौन उठा सकता है फायदा

असंगठित क्षेत्र में काम करने वाले करोड़ों मजदूरों के लिए केंद्र सरकार की एक ऐसी योजना है, जो महज एक चाय के कप के खर्च से भी कम निवेश में आपके बुढ़ापे को आर्थिक रूप से स्वतंत्र बनाने की गारंटी देती है।

यह भी पढ़ेंख़ास आपके लिए बेस्ट न्यूज़

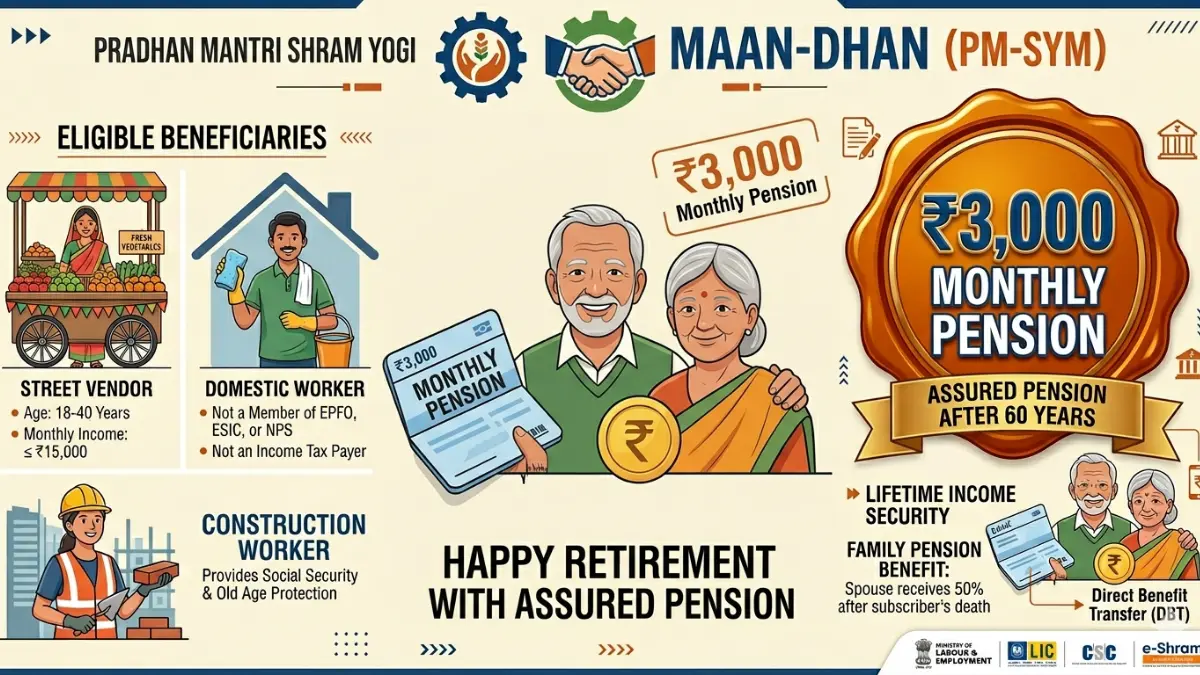

आज 24 मार्च 2026 को बढ़ती महंगाई के दौर में रिटायरमेंट के बाद की चिंता हर किसी को सताती है। खासकर उन लोगों को जिनका कोई फिक्स्ड पीएफ (PF) या पेंशन फंड नहीं है। ऐसे में ₹55 में ₹3000 पेंशन! का वादा करने वाली ‘प्रधानमंत्री श्रम योगी मान-धन योजना’ (PM-SYM) एक वरदान साबित हो रही है। Bharati Fast News की विशेष पड़ताल के अनुसार, इस योजना के तहत यदि आप 18 वर्ष की आयु में जुड़ते हैं, तो आपको महीने के सिर्फ ₹55 जमा करने होते हैं। 60 साल की उम्र पूरी होते ही सरकार आपके खाते में हर महीने ₹3,000 की सुनिश्चित पेंशन डालना शुरू कर देती है। इस योजना की सबसे बड़ी खासियत यह है कि इसमें जितना पैसा आप जमा करते हैं, उतना ही पैसा भारत सरकार भी आपके खाते में अपनी ओर से मिलाती है।

मुख्य खबर: ₹55 में ₹3000 पेंशन! और सरकार का ‘सोशल सिक्योरिटी’ मिशन

केंद्र सरकार ने देश के लगभग 42 करोड़ असंगठित कामगारों को ध्यान में रखकर इस योजना को डिजाइन किया है। ₹55 में ₹3000 पेंशन! देने वाली इस स्कीम का लाभ रेहड़ी-पटरी वालों, रिक्शा चालकों, निर्माण श्रमिकों और घरेलू कामगारों को सीधे तौर पर मिल रहा है।

PM Shram Yogi Maandhan Yojana Eligibility 2026 के ताजा आंकड़ों के अनुसार, अब तक 52 लाख से अधिक लोग इस योजना से जुड़ चुके हैं। केंद्रीय श्रम एवं रोजगार मंत्रालय ने साल 2026 के लिए नए पंजीकरण अभियान की शुरुआत की है, जिसमें ‘फेस ऑथेंटिकेशन’ और ‘ई-केवाईसी’ के जरिए आवेदन प्रक्रिया को पहले से कहीं अधिक सरल बना दिया गया है। Bharati Fast News को मिली जानकारी के अनुसार, सरकार का लक्ष्य इस साल के अंत तक 1 करोड़ नए लाभार्थियों को इस पेंशन नेट के नीचे लाना है।

क्या हुआ? आखिर क्यों खास है ₹55 का यह गणित?

अक्सर लोगों को लगता है कि ₹55 जैसी छोटी राशि से ₹3000 की मासिक पेंशन कैसे संभव है? दरअसल, यह एक लंबी अवधि का निवेश और सरकारी सब्सिडी का संगम है।

देश और सरकारी योजनाओं की ताज़ा खबरें-Bharati Fast News Government Schemes Category

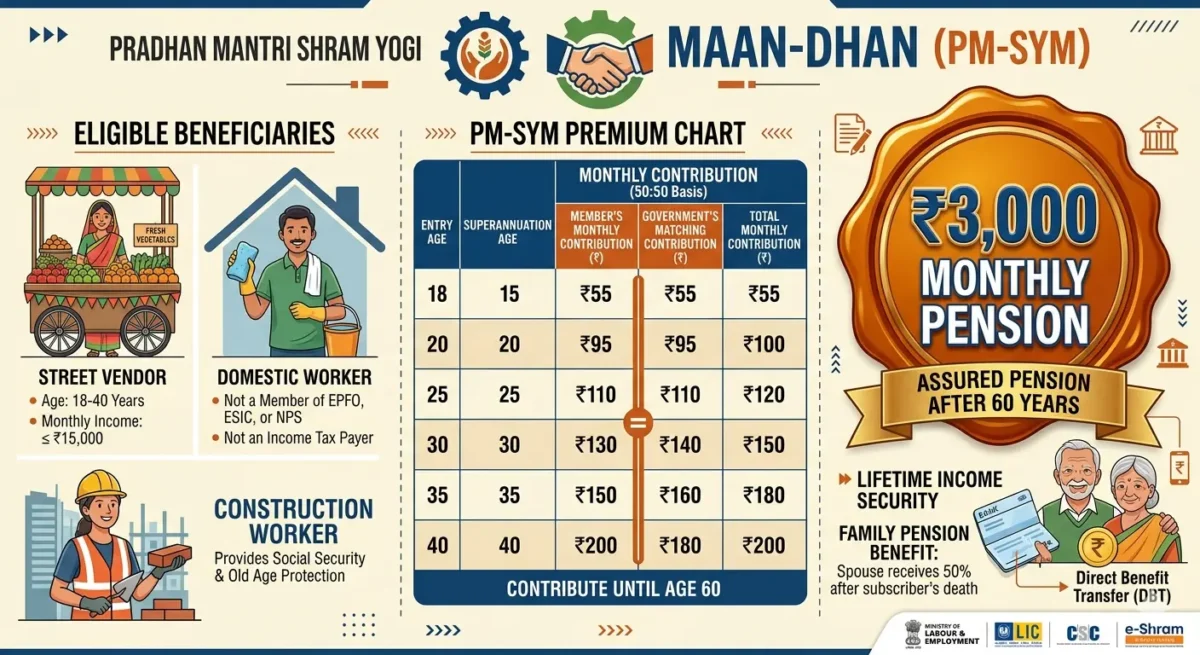

जब आप 18 साल की उम्र में योजना शुरू करते हैं, तो आप 60 साल की उम्र तक (यानी 42 साल तक) योगदान देते हैं। आपके द्वारा जमा किए गए ₹55 पर सरकार भी ₹55 मिलाती है, जिससे कुल ₹110 महीना निवेश होता है। ₹55 में ₹3000 पेंशन! का यह लाभ उम्र के साथ बढ़ता है। यदि आप 40 साल की उम्र में इस योजना से जुड़ते हैं, तो आपका मासिक अंशदान ₹200 होगा। यह योजना एलआईसी (LIC) द्वारा प्रबंधित की जाती है, जो इसकी सुरक्षा और गारंटी को और पुख्ता करती है।

घटना का पूरा विवरण: पात्रता, प्रीमियम चार्ट और आवेदन प्रक्रिया

₹55 में ₹3000 पेंशन! पाने के लिए आपको कुछ बुनियादी शर्तों को पूरा करना होगा। नीचे दी गई टेबल से आप अपनी उम्र के अनुसार प्रीमियम समझ सकते हैं:

प्रीमियम चार्ट (मासिक अंशदान):

| प्रवेश आयु (वर्ष) | सदस्य का योगदान (₹) | सरकार का योगदान (₹) | कुल जमा (₹) |

| 18 वर्ष | 55 | 55 | 110 |

| 25 वर्ष | 80 | 80 | 160 |

| 30 वर्ष | 105 | 105 | 210 |

| 35 वर्ष | 150 | 150 | 300 |

| 40 वर्ष | 200 | 200 | 400 |

किसे मिलेगा लाभ? (Eligibility Criteria)

-

आवेदक असंगठित क्षेत्र का श्रमिक होना चाहिए।

-

उम्र 18 से 40 वर्ष के बीच होनी चाहिए।

-

मासिक आय ₹15,000 या उससे कम होनी चाहिए।

-

आवेदक ईपीएफओ (EPFO), ईएसआईसी (ESIC) या एनपीएस (NPS) का सदस्य नहीं होना चाहिए।

-

आवेदक आयकर दाता (Income Tax Payer) नहीं होना चाहिए।

👉 यह भी पढ़ें:

📰 Gold-Silver Price Crash: सोना-चांदी की कीमतों में भारी गिरावट, जानें पूरा अपडेट

📰 फ्री में सरकारी नौकरी की तैयारी: बिना कोचिंग घर बैठे ऐसे करें तैयारी

भारत की भूमिका: असंगठित क्षेत्र को आर्थिक सुरक्षा प्रदान करना

भारत की अर्थव्यवस्था में असंगठित क्षेत्र का योगदान लगभग 50% है। ₹55 में ₹3000 पेंशन! जैसी योजनाएं भारत के ‘अंत्योदय’ विजन को साकार करती हैं। केंद्र सरकार ने इस योजना को सीधे ‘ई-श्रम’ (e-Shram) पोर्टल से जोड़ दिया है। इससे उन मजदूरों की पहचान करना आसान हो गया है जिन्हें वास्तव में सामाजिक सुरक्षा की जरूरत है। भारत सरकार ने इस योजना के लिए जीवन बीमा निगम (LIC) को ‘पेंशन फंड मैनेजर’ नियुक्त किया है, जिससे लाभार्थियों का पैसा पूरी तरह सुरक्षित रहता है।

वैश्विक प्रभाव: सामाजिक सुरक्षा का भारतीय मॉडल

Government Pension Scheme for Unorganised Workers की चर्चा अब अंतरराष्ट्रीय मंचों पर भी हो रही है। इतनी विशाल आबादी वाले देश में इतने कम प्रीमियम पर ‘न्यूनतम सुनिश्चित पेंशन’ देना एक बड़ी चुनौती है, जिसे भारत ने तकनीक (DBT और आधार) के जरिए हल किया है। विश्व बैंक और अंतरराष्ट्रीय श्रम संगठन (ILO) ने भारत के इस मॉडल की सराहना की है, क्योंकि यह बिना किसी बड़े वित्तीय बोझ के समाज के सबसे निचले तबके को बुढ़ापे की लाठी प्रदान करता है।

Official Maandhan Portal – maandhan.in

लोगों और विशेषज्ञों की प्रतिक्रिया: “भविष्य की चिंता हुई खत्म”

Bharati Fast News ने इस योजना के लाभार्थियों और अर्थशास्त्रियों से बात की।

-

विशेषज्ञ की राय: अर्थशास्त्री डॉ. विनय त्यागी के अनुसार, “यह योजना बचत की आदत डालती है। ₹55 आज के समय में कुछ भी नहीं है, लेकिन 60 के बाद ₹3000 की निश्चित आय सम्मानजनक जीवन जीने में मदद करती है।”

-

लाभार्थी का पक्ष: दिल्ली के रिक्शा चालक रामू ने बताया, “हमें हमेशा डर रहता था कि जब हाथ-पांव नहीं चलेंगे तो क्या होगा? अब इस सरकारी पेंशन से एक सहारा मिल गया है।”

आगे क्या हो सकता है? डिजिटल और फेस ऑथेंटिकेशन का विस्तार

भविष्य में ₹55 में ₹3000 पेंशन! योजना और अधिक डिजिटल होने वाली है:

-

फेस ऑथेंटिकेशन: अब मोबाइल ऐप के जरिए घर बैठे ‘फेस स्कैन’ करके ई-केवाईसी पूरी की जा सकेगी।

-

पेंशन राशि में वृद्धि: सूत्रों के अनुसार, सरकार आने वाले बजट में न्यूनतम पेंशन राशि को ₹3,000 से बढ़ाकर ₹5,000 करने पर विचार कर रही है।

-

स्वैच्छिक निकास: यदि कोई बीच में योजना छोड़ना चाहता है, तो उसे ब्याज सहित पैसा वापस देने की प्रक्रिया और आसान बनाई जाएगी।

निष्कर्ष: ₹55 में ₹3000 पेंशन! का यह लाभ उन लोगों के लिए एक सुनहरा मौका है जो आज मेहनत कर रहे हैं लेकिन कल के लिए चिंतित हैं। केवल ₹55 से ₹200 का मासिक निवेश आपके बुढ़ापे को दूसरों पर निर्भर होने से बचा सकता है। यह योजना सरकारी गारंटी के साथ आती है, इसलिए सुरक्षा की कोई चिंता नहीं है। यदि आप या आपके आसपास कोई असंगठित श्रमिक है, तो आज ही नजदीकी जन सेवा केंद्र (CSC) जाकर इस योजना में पंजीकरण कराएं और एक सुरक्षित कल की नींव रखें।

FAQ Section: आपके सवालों के जवाब

Q1: क्या पति और पत्नी दोनों इस योजना का लाभ ले सकते हैं?

उत्तर: हाँ, यदि दोनों असंगठित श्रमिक हैं और पात्रता पूरी करते हैं, तो दोनों अलग-अलग आवेदन कर सकते हैं। 60 साल के बाद दोनों को ₹3,000-₹3,000 (कुल ₹6,000) पेंशन मिलेगी।

Q2: अगर लाभार्थी की मृत्यु 60 साल से पहले हो जाए तो क्या होगा?

उत्तर: इस स्थिति में जीवनसाथी (पति/पत्नी) योजना को जारी रख सकते हैं या जमा की गई राशि ब्याज सहित वापस लेकर योजना से बाहर निकल सकते हैं।

Q3: आवेदन के लिए कौन से दस्तावेज जरूरी हैं?

उत्तर: आवेदन के लिए केवल आधार कार्ड, बैंक बचत खाता (IFSC कोड के साथ) और एक सक्रिय मोबाइल नंबर की आवश्यकता होती है।

Q4: पेंशन का पैसा कैसे मिलेगा?

उत्तर: 60 साल की उम्र पूरी होने पर पेंशन की राशि सीधे आपके बैंक खाते में ‘डायरेक्ट बेनिफिट ट्रांसफर’ (DBT) के जरिए हर महीने जमा की जाएगी।

👉 यह भी पढ़ें:

📰 सोशल मीडिया से कितनी होती है कमाई? YouTube, Instagram और Facebook से पैसे कमाने की पूरी गाइड

📰 UP Scholarship Update 2026: Payment Status, नई डेडलाइन और ऑनलाइन चेक करने का तरीका

डिस्क्लेमर (Disclaimer): यह लेख केवल सूचनात्मक उद्देश्यों के लिए है। योजना के नियम, शर्तें और प्रीमियम राशि सरकार द्वारा समय-समय पर बदली जा सकती है। आवेदन करने से पहले आधिकारिक वेबसाइट maandhan.in या नजदीकी सीएससी केंद्र पर जाकर जानकारी की पुष्टि अवश्य करें।

Author: Bharati Fast News Global Desk हम आपको देश और दुनिया की हर महत्वपूर्ण सरकारी एवं आर्थिक हलचल का निष्पक्ष विश्लेषण प्रदान करते हैं ताकि आप हमेशा अपडेट और सुरक्षित रहें।

{kind=link}