बाइक-स्कूटर इंश्योरेंस क्लेम कैसे लें? सड़क हादसे से लेकर बीमा भुगतान तक की पूरी जानकारी

कल्पना कीजिए कि आपने बड़े चाव से अपनी पसंदीदा बाइक या स्कूटर खरीदा, लेकिन सड़क पर चलते हुए अचानक किसी की गलती से या आपकी छोटी सी चूक से हादसा हो गया। उस वक्त मन में चोट लगने के डर से कहीं ज्यादा चिंता इस बात की होती है कि अब इस गाड़ी की मरम्मत का भारी-भरकम खर्चा कौन उठाएगा? हम हर साल हजारों रुपये का प्रीमियम सिर्फ इसलिए भरते हैं कि मुसीबत के समय बीमा कंपनी हमारी मदद करे, लेकिन आंकड़ों की मानें तो भारत में लगभग 20% मोटर इंश्योरेंस क्लेम सिर्फ इसलिए खारिज (Reject) हो जाते हैं क्योंकि ग्राहकों को क्लेम करने का सही तरीका ही नहीं पता होता।

अगर आप भी इस उलझन में हैं कि बाइक-स्कूटर इंश्योरेंस क्लेम कैसे लें? तो यह लेख आपके लिए एक कंप्लीट मैनुअल साबित होने वाला है। हम आपको उन बारीकियों से रूबरू कराएंगे जो अक्सर इंश्योरेंस एजेंट आपको पॉलिसी बेचते समय नहीं बताते।

एक्सीडेंट के तुरंत बाद क्या करें? ये 30 मिनट हैं सबसे अहम

सड़क हादसे के बाद घबराहट होना स्वाभाविक है, लेकिन क्लेम पाने की प्रक्रिया उसी क्षण से शुरू हो जाती है। सबसे पहले यह सुनिश्चित करें कि आप सुरक्षित हैं। उसके बाद, घटनास्थल की तस्वीरें और वीडियो लेना न भूलें। क्लेम रिजेक्शन का सबसे बड़ा कारण साक्ष्यों (Evidence) की कमी होता है। यदि मुमकिन हो, तो सामने वाली गाड़ी का नंबर और वहां मौजूद गवाहों के संपर्क सूत्र जरूर जुटा लें।

बीमा विशेषज्ञों का मानना है कि क्लेम के दौरान ‘डैमेज असेसमेंट’ में आपकी खींची गई तस्वीरें सबसे मज़बूत कड़ी साबित होती हैं। यदि हादसा गंभीर है या गाड़ी चोरी हुई है, तो बिना देरी किए स्थानीय पुलिस स्टेशन में एफआईआर (FIR) दर्ज कराएं। याद रखें, बिना एफआईआर के ‘थर्ड पार्टी क्लेम’ या ‘टोटल लॉस क्लेम’ मिलना नामुमकिन है।

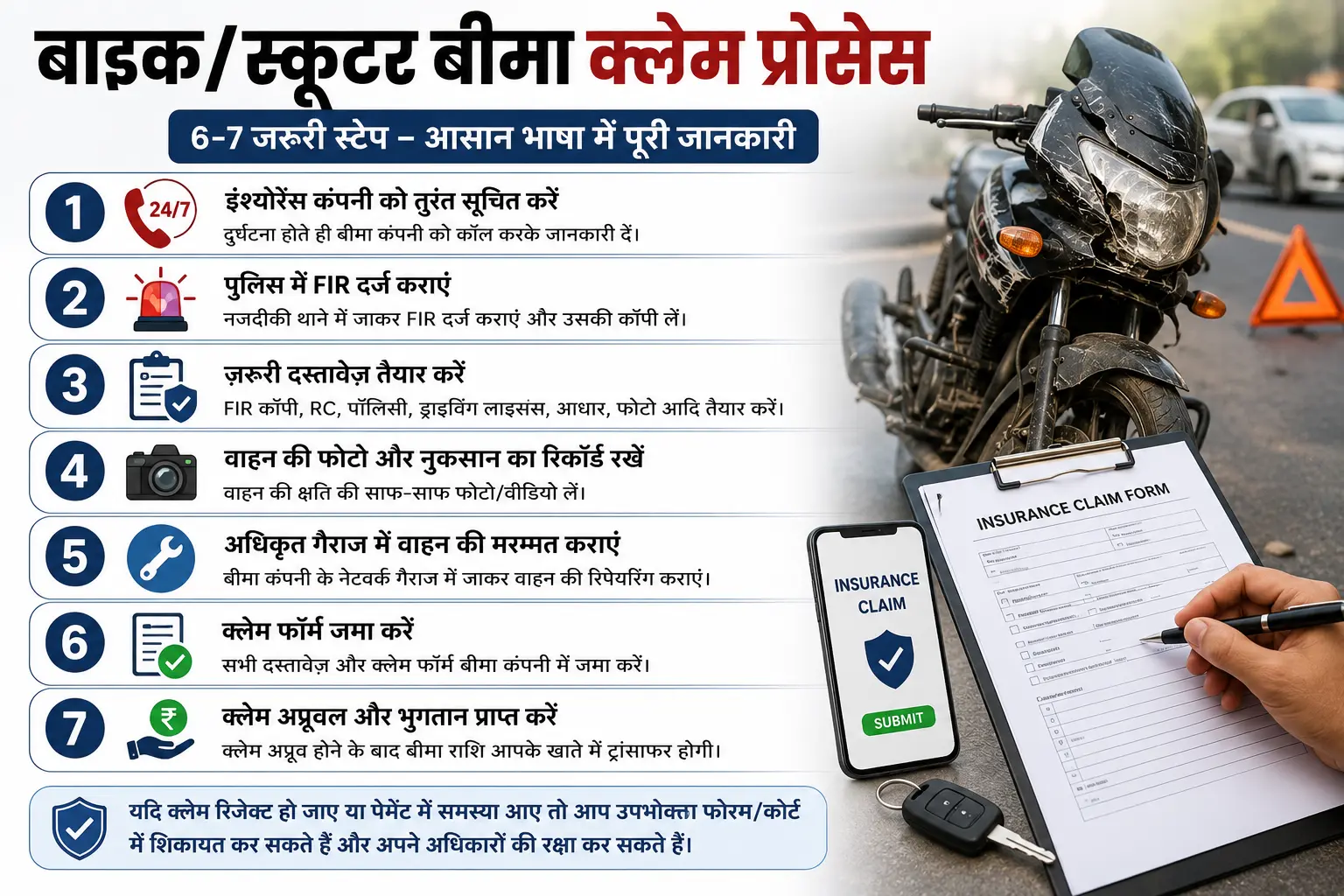

बाइक-स्कूटर इंश्योरेंस क्लेम कैसे लें? स्टेप-बाय-स्टेप गाइड

क्लेम की प्रक्रिया को समझना बहुत आसान है बशर्ते आप इसे क्रमवार तरीके से करें। जब आप पूछते हैं कि बाइक-स्कूटर इंश्योरेंस क्लेम कैसे लें? तो इसका पहला जवाब है—’समय पर सूचना देना’। अधिकांश कंपनियां हादसे के 24 से 48 घंटों के भीतर सूचना मांगती हैं।

Step 1: हादसा या चोरी होते ही सबसे पहले Safety

क्या करें?

- खुद और साथ बैठे व्यक्ति को सुरक्षित जगह पर ले जाएं

- अगर चोट लगी है तो तुरंत एम्बुलेंस या मेडिकल सहायता लें

- सड़क के बीच वाहन खड़ा हो तो ट्रैफिक से बचाने की कोशिश करें

- वाहन को ज्यादा छेड़छाड़ या move न करें

क्यों जरूरी है?

बीमा कंपनी पहले यह देखती है कि घटना वास्तविक है या नहीं। अगर वाहन तुरंत हटाकर repair कर दिया गया, तो बाद में नुकसान साबित करना मुश्किल हो सकता है।

ध्यान रखें:

- छोटी खरोंच हो तब भी फोटो लें

- घायल व्यक्ति की मदद पहले करें

✅ Main Point:

पहले जान बचाएं, फिर क्लेम प्रक्रिया शुरू करें।

Step 2: तुरंत Police को Inform करें

कब FIR जरूरी होती है?

इन मामलों में FIR बहुत महत्वपूर्ण होती है:

- बाइक/स्कूटर चोरी

- बड़ा एक्सीडेंट

- किसी व्यक्ति को चोट लगना

- Hit & Run केस

- आग लगना

- Third Party नुकसान

Police को क्या बताएं?

- घटना का समय

- जगह

- वाहन नंबर

- सामने वाले वाहन की जानकारी (यदि हो)

कौन से Documents चाहिए?

- RC

- Driving License

- Insurance Copy

- Aadhaar/PAN

FIR क्यों जरूरी है?

FIR बीमा कंपनी के लिए कानूनी proof होता है कि घटना वास्तव में हुई है।

✅ Main Point:

FIR नंबर बाद में claim approval में बहुत मदद करता है।

Step 3: Insurance Company को तुरंत Inform करें

कितने समय में सूचना देनी चाहिए?

अधिकांश कंपनियां:

- 24 से 48 घंटे के अंदर सूचना मांगती हैं

अगर बहुत देर कर दी गई तो claim reject हो सकता है।

कैसे Inform करें?

- Customer Care

- Mobile App

- Official Website

क्या जानकारी देनी होगी?

- Policy Number

- Accident Location

- Date & Time

- Damage Details

- FIR Number (अगर है)

Claim Intimation Number क्या होता है?

कंपनी आपकी शिकायत दर्ज करके एक claim reference number देती है। इसे संभालकर रखें।

✅ Main Point:

Delay करने पर बीमा कंपनी संदेह कर सकती है।

Step 4: Damage की Photos और Videos लें

क्या-क्या Capture करें?

- पूरी बाइक/स्कूटर

- नंबर प्लेट

- टूटा हिस्सा

- Accident Spot

- दूसरी vehicle

- सड़क के निशान

Video क्यों जरूरी है?

Video से घटना की स्थिति ज्यादा clear होती है।

Common Mistake

लोग सिर्फ टूटा हिस्सा फोटो लेते हैं, लेकिन पूरा scene नहीं लेते।

✅ Main Point:

जितना अच्छा evidence होगा, claim approval उतना आसान होगा।

Step 5: Vehicle को Authorized Garage ले जाएं

Authorized Garage क्या होता है?

यह वह garage होता है जो insurance company के network में शामिल होता है।

फायदे

- Cashless सुविधा

- Direct payment company करती है

- Paperwork आसान

अगर Non-Network Garage चुनें?

तब:

- पहले खुद पैसे देने पड़ सकते हैं

- बाद में reimbursement लेना पड़ता है

Cashless Claim कैसे काम करता है?

Garage सीधे insurance company से payment लेता है।

आपको सिर्फ:

- Deductible

- Non-covered खर्च

देना पड़ता है।

✅ Main Point:

Network garage चुनने से जेब पर कम बोझ पड़ता है।

Step 6: Surveyor Inspection का इंतजार करें

Surveyor क्या करता है?

Insurance company का surveyor:

- Damage check करता है

- Repair estimate verify करता है

- फोटो लेता है

- Approval देता है

सबसे बड़ी गलती

❌ Survey से पहले repair शुरू कर देना

ऐसा करने पर कंपनी कह सकती है कि:

“असल नुकसान कितना था, यह verify नहीं हो पाया।”

Survey में कितना समय लगता है?

आमतौर पर:

- 24–72 घंटे

✅ Main Point:

Survey approval के बिना repair शुरू न करें।

Step 7: जरूरी Documents जमा करें

सामान्य Documents

- Claim Form

- RC Copy

- DL Copy

- Insurance Policy

- FIR (यदि जरूरी)

- Repair Estimate

- Photos

चोरी के मामले में अतिरिक्त Documents

- Original Keys

- Non-Traceable Report

- Final Police Report

Non-Traceable Report क्या है?

जब पुलिस वाहन नहीं ढूंढ पाती, तब यह रिपोर्ट जारी की जाती है।

✅ Main Point:

अधूरे documents claim delay कर सकते हैं।

Step 8: Vehicle Repair Process

Approval के बाद क्या होता है?

- Garage repair शुरू करता है

- Company approved amount pay करती है

आपको क्या खर्च देना पड़ सकता है?

- Depreciation

- Consumables

- Deductible Amount

Zero Dep Policy क्या है?

इसमें depreciation charge काफी हद तक cover हो जाता है।

इससे:

- जेब से कम खर्च करना पड़ता है

✅ Main Point:

Zero Dep policy लंबे समय में काफी फायदेमंद होती है।

Step 9: Final Bill & Claim Settlement

Repair पूरा होने के बाद

- Final bill तैयार होता है

- Insurance company payment release करती है

Cashless Claim में

आपको सिर्फ:

- Non-covered amount

देना पड़ता है।

Reimbursement Claim में

- पहले पूरा payment खुद करें

- बाद में company पैसे वापस देती है

कौन-कौन से Bill संभालकर रखें?

- Repair Invoice

- Cash Receipt

- Survey Report Copy

- Claim Reference Number

✅ Main Point:

हर bill और receipt future proof की तरह काम करती है।

अगर बाइक/स्कूटर चोरी हो जाए तो क्या करें?

Theft Claim Process

- तुरंत 112/Police को Call करें

- FIR दर्ज कराएं

- Insurance Company को Inform करें

- RC, Keys, Policy जमा करें

- Non-Traceable Report का इंतजार करें

- Claim Settlement शुरू होगा

सबसे जरूरी चीज

Original Keys

अगर keys missing हों, तो कंपनी claim reject कर सकती है।

✅ Main Point:

चोरी के केस में हर document और key बहुत महत्वपूर्ण होती है।

Claim Reject होने के सबसे बड़े कारण

❌ शराब पीकर वाहन चलाना

❌ बिना Driving License वाहन चलाना

❌ गलत जानकारी देना

❌ देर से सूचना देना

❌ Expired Policy

❌ Commercial use छुपाना

Golden Tips

✅ हमेशा policy soft copy फोन में रखें

✅ Accident spot की clear photos लें

✅ Cashless garage prefer करें

✅ Policy renewal समय पर करें

✅ Zero Dep cover लें

✅ Claim number नोट करके रखें

कैशलेस क्लेम बनाम रीइंबर्समेंट: आपके लिए क्या बेहतर है?

आजकल लगभग सभी बड़ी कंपनियां ‘कैशलेस’ सुविधा देती हैं। इसमें आपको गाड़ी कंपनी के ‘नेटवर्क गैराज’ में ले जानी होती है। वहां सर्वेयर आता है, फाइल चार्ज और डेप्रिसिएशन काटकर बाकी सारा भुगतान कंपनी सीधे गैराज को कर देती है। आपको अपनी जेब से सिर्फ मामूली फाइलिंग चार्ज देना पड़ता है।

वहीं, रीइंबर्समेंट (Reimbursement) प्रक्रिया में आप अपनी मर्जी के किसी भी गैराज में मरम्मत कराते हैं, बिलों का भुगतान खुद करते हैं और बाद में सारे दस्तावेज कंपनी को जमा करके पैसा वापस मांगते हैं। विशेषज्ञों की मानें तो कैशलेस क्लेम ज्यादा सुविधाजनक और पारदर्शी होता है क्योंकि इसमें आपको बड़े बिलों का भुगतान करने के लिए पैसे का इंतजाम नहीं करना पड़ता।

👉 यह भी पढ़ें:

📰 Android के ये Secret Codes: मोबाइल के छिपे फीचर्स जानकर रह जाएंगे हैरान

📰 PM श्रम योगी मानधन योजना: ₹3000 पेंशन कैसे मिलेगी? पूरी जानकारी

थर्ड पार्टी क्लेम: जब गलती दूसरे की हो

भारतीय सड़कों पर चलने के लिए ‘थर्ड पार्टी इंश्योरेंस’ अनिवार्य है। यदि किसी अन्य वाहन ने आपकी बाइक को टक्कर मारी है, तो आप उस वाहन के मालिक की पॉलिसी के खिलाफ क्लेम कर सकते हैं। इसके लिए आपको ‘मोटर एक्सीडेंट क्लेम ट्रिब्यूनल’ (MACT) का दरवाजा खटखटाना पड़ता है।

यह प्रक्रिया थोड़ी लंबी और कानूनी पेचीदगियों वाली हो सकती है, लेकिन इसमें आपको हुए शारीरिक नुकसान और मानसिक पीड़ा के लिए भी मुआवजा मिलने का प्रावधान है। हालांकि, छोटे-मोटे नुकसान के लिए लोग अपनी ‘ओन डैमेज’ (Own Damage) पॉलिसी का ही उपयोग करना बेहतर समझते हैं।

इन 5 गलतियों की वजह से खारिज हो सकता है आपका क्लेम

अक्सर लोग शिकायत करते हैं कि उन्होंने सारे नियम माने फिर भी क्लेम नहीं मिला। क्लेम खारिज होने के कुछ प्रमुख कारण निम्नलिखित हैं:

-

बिना वैध लाइसेंस के गाड़ी चलाना: यदि एक्सीडेंट के समय चालक के पास वैध लाइसेंस नहीं है, तो कंपनी ₹1 का भी भुगतान नहीं करेगी।

-

नशे में गाड़ी चलाना: शराब या किसी अन्य नशीले पदार्थ के प्रभाव में किया गया हादसा बीमा के दायरे से बाहर है।

-

पॉलिसी लैप्स होना: यदि आपकी पॉलिसी की अवधि समाप्त हो चुकी है, तो आप क्लेम के हकदार नहीं हैं।

-

देरी से सूचना: हादसे के कई दिनों बाद कंपनी को बताना संदेह पैदा करता है और क्लेम रिजेक्ट हो सकता है।

-

गलत जानकारी: यदि आप हादसे की जगह या कारण के बारे में झूठ बोलते हैं और वह सर्वेयर की जांच में पकड़ा जाता है, तो क्लेम रद्द कर दिया जाएगा।

‘नो क्लेम बोनस’ (NCB) का गणित भी समझ लें

जब भी आप पूछते हैं कि बाइक-स्कूटर इंश्योरेंस क्लेम कैसे लें? तो आपको अपने ‘नो क्लेम बोनस’ पर भी विचार करना चाहिए। यदि नुकसान बहुत छोटा है (जैसे ₹500-₹1000 का स्क्रैच), तो विशेषज्ञ क्लेम न लेने की सलाह देते हैं। इसका कारण यह है कि क्लेम लेते ही आपका एनसीबी जीरो हो जाता है। एनसीबी वह छूट है जो आपको अगले साल के प्रीमियम में मिलती है (जो 20% से 50% तक हो सकती है)। छोटे क्लेम के चक्कर में आप भविष्य की बड़ी बचत खो सकते हैं।

चोरी की स्थिति में क्लेम पाने की प्रक्रिया

गाड़ी चोरी होना किसी सदमे से कम नहीं है। ऐसी स्थिति में क्लेम की प्रक्रिया एक्सीडेंट से थोड़ी अलग होती है।

-

तुरंत एफआईआर: पुलिस को सूचना दें और एफआईआर की कॉपी लें।

-

आरईटीओ को सूचित करें: जिस आरटीओ में आपकी गाड़ी रजिस्टर्ड है, उन्हें लिखित में सूचित करें कि गाड़ी चोरी हो गई है।

-

‘नॉन-ट्रेसेबल रिपोर्ट’: पुलिस कुछ महीनों की तलाश के बाद यदि गाड़ी नहीं ढूंढ पाती, तो वह अदालत से ‘नॉन-ट्रेसेबल’ सर्टिफिकेट जारी करवाती है। इसी आधार पर कंपनी आपको आपकी गाड़ी की आईडीवी (IDV) यानी बीमा राशि का भुगतान करती है।

क्लेम में ‘आईडीवी’ और ‘डेप्रिसिएशन’ की भूमिका

क्लेम के समय आपको पूरी कीमत क्यों नहीं मिलती? इसके पीछे दो शब्द हैं—आईडीवी और डेप्रिसिएशन। आईडीवी (Insured Declared Value) वह अधिकतम राशि है जो कंपनी टोटल लॉस की स्थिति में देगी। वहीं, मरम्मत के दौरान कंपनी फाइबर पार्ट्स पर 50%, रबर पार्ट्स पर 30% और प्लास्टिक पार्ट्स पर भी काफी कटौती करती है। इसे ‘डेप्रिसिएशन’ कहते हैं। यदि आप चाहते हैं कि आपको पूरा पैसा मिले, तो पॉलिसी लेते समय ‘जीरो डेप्रिसिएशन’ (Zero Dep) एड-ऑन कवर जरूर लें।

अगर कंपनी क्लेम देने से मना कर दे, तो क्या करें?

कभी-कभी जायज क्लेम होने के बावजूद बीमा कंपनियां तकनीकी कारणों से क्लेम रिजेक्ट कर देती हैं। ऐसी स्थिति में आपको हार नहीं माननी चाहिए।

-

ग्रीवांस ऑफिसर: हर इंश्योरेंस कंपनी में एक शिकायत निवारण अधिकारी होता है। आप उन्हें ईमेल या पत्र लिख सकते हैं।

-

बीमा लोकपाल (Insurance Ombudsman): यदि कंपनी 30 दिनों में जवाब नहीं देती या आप उनके जवाब से संतुष्ट नहीं हैं, तो आप बीमा लोकपाल से संपर्क कर सकते हैं। यह एक अर्ध-न्यायिक संस्था है जो बिना किसी फीस के आपके मामले को सुलझाती है।

-

कंज्यूमर कोर्ट: यदि लोकपाल से भी बात न बने, तो आप उपभोक्ता न्यायालय में मुकदमा दायर कर सकते हैं।

भविष्य का प्रभाव: डिजिटल क्लेम और एआई का इस्तेमाल

बीमा क्षेत्र में 2026 तक बड़े बदलाव आने वाले हैं। अब ‘वीडियो क्लेम’ का दौर शुरू हो चुका है। कई कंपनियां अब सर्वेयर भेजने के बजाय आपसे वीडियो कॉल पर गाड़ी दिखाने को कहती हैं और 15 मिनट के भीतर क्लेम अप्रूव कर देती हैं। आने वाले समय में आर्टिफिशियल इंटेलिजेंस तस्वीरों के जरिए खुद नुकसान का आंकलन करेगा और क्लेम सेटलमेंट की गति कई गुना बढ़ जाएगी।

Key Highlights: मुख्य बिंदु

-

त्वरित कार्रवाई: हादसे के 24-48 घंटों के भीतर बीमा कंपनी को सूचना देना अनिवार्य है।

-

साक्ष्य जुटाना: घटनास्थल की तस्वीरें और वीडियो क्लेम पास होने की संभावना बढ़ा देते हैं।

-

एफआईआर की भूमिका: चोरी और थर्ड पार्टी डैमेज के मामलों में एफआईआर सबसे महत्वपूर्ण दस्तावेज है।

-

कैशलेस सुविधा: नेटवर्क गैराज में मरम्मत कराने से कैशलेस क्लेम की सुविधा मिलती है।

-

जीरो डेप्रिसिएशन कवर: यदि आपकी गाड़ी 5 साल से पुरानी नहीं है, तो जीरो डेप कवर लें ताकि मरम्मत का पूरा पैसा मिल सके।

-

कानूनी विकल्प: क्लेम रिजेक्ट होने पर आप बीमा लोकपाल या कंज्यूमर कोर्ट की शरण ले सकते हैं।

FAQ Section: आपके सवालों के जवाब

Q1. क्या एक्सपायर्ड लाइसेंस के साथ क्लेम मिल सकता है? Ans: बिल्कुल नहीं। एक्सीडेंट के समय चालक के पास एक ‘एक्टिव’ और ‘वैलिड’ ड्राइविंग लाइसेंस होना जरूरी है। एक्सपायर्ड लाइसेंस होने पर क्लेम रिजेक्ट कर दिया जाएगा।

Q2. बाइक-स्कूटर इंश्योरेंस क्लेम कैसे लें यदि एक्सीडेंट किसी और ने किया हो? Ans: अगर आपकी गाड़ी कोई मित्र चला रहा था और उसके पास वैलिड लाइसेंस था, तब भी आप अपनी पॉलिसी से क्लेम ले सकते हैं।

Q3. क्या क्लेम के लिए पुलिस एफआईआर हमेशा जरूरी है? Ans: छोटे-मोटे एक्सीडेंट (Own Damage) के लिए एफआईआर की जरूरत नहीं होती। लेकिन चोरी, आग लगने या थर्ड पार्टी की मौत/चोट के मामले में एफआईआर अनिवार्य है।

Q4. क्लेम सेटल होने में कितना समय लगता है? Ans: सामान्य डैमेज क्लेम 7 से 15 दिनों में सेटल हो जाते हैं। चोरी के मामलों में यह समय 3 से 6 महीने तक बढ़ सकता है क्योंकि इसमें पुलिस की ‘नॉन-ट्रेसेबल’ रिपोर्ट की जरूरत होती है।

Q5. अगर मैंने गाड़ी सेकंड हैंड खरीदी है, तो क्लेम कैसे मिलेगा? Ans: गाड़ी खरीदने के 14 दिनों के भीतर आपको इंश्योरेंस पॉलिसी को अपने नाम पर ट्रांसफर कराना होता है। यदि आरसी आपके नाम है और इंश्योरेंस पुराने मालिक के नाम, तो क्लेम मिलना मुश्किल हो सकता है।

⚡ यूपी Smart Meter उपभोक्ताओं को बड़ी राहत! नए आदेश से Security Deposit नियम बदले

🎬 ‘धुरंधर 2’ OTT रिलीज पर नया अपडेट! कानूनी विवाद के बीच बढ़ा फैंस का इंतजार

निष्कर्ष (Powerful Conclusion)

बाइक-स्कूटर इंश्योरेंस क्लेम कैसे लें? यह सवाल जितना तकनीकी है, उसका समाधान उतना ही आपकी सजगता पर निर्भर करता है। इंश्योरेंस सिर्फ चालान से बचने का कागज नहीं, बल्कि आपके आर्थिक सुरक्षा की ढाल है। सड़क पर चलते समय सावधानी बरतें, लेकिन अगर कोई अप्रिय घटना हो जाए, तो घबराएं नहीं। दस्तावेजों को व्यवस्थित रखें, सच बोलें और कंपनी के साथ सहयोग करें। सही प्रक्रिया और जीरो डेप्रिसिएशन जैसे एड-ऑन कवर के साथ आप अपनी जेब पर पड़ने वाले अतिरिक्त बोझ को शून्य कर सकते हैं। याद रखें, एक जागरूक उपभोक्ता ही अपने अधिकारों का पूरा लाभ उठा सकता है।

Disclaimer: यह लेख केवल सामान्य जानकारी और शैक्षिक उद्देश्यों के लिए है। इंश्योरेंस क्लेम के नियम और शर्तें अलग-अलग बीमा कंपनियों और पॉलिसी के प्रकार (Terms and Conditions) के आधार पर भिन्न हो सकती हैं। किसी भी क्लेम को फाइल करने से पहले अपनी पॉलिसी के ‘शब्दावली’ और ‘एक्सक्लूजन’ को ध्यान से पढ़ें या अपने बीमा सलाहकार से परामर्श लें।

Author: Bharati Fast News Editorial Team

Technology • Education • Employment • Business • Auto • Trusted Journalism

राष्ट्रीय, अंतरराष्ट्रीय, टेक्नोलॉजी, शिक्षा, रोजगार, बिजनेस, ऑटोमोबाइल और ट्रेंडिंग खबरों पर

Bharati Fast News की संपादकीय टीम गहराई से रिसर्च कर तथ्य आधारित और विश्वसनीय जानकारी पाठकों तक पहुंचाती है। हमारा उद्देश्य तेज, सटीक और भरोसेमंद पत्रकारिता के माध्यम से पाठकों को उपयोगी समाचार प्रदान करना है।